Żyjemy w trudnych czasach, ceny rosną w szybkim tempie, mamy coraz mniej pieniędzy, nie stać nas na przyjemności, często musimy ograniczyć podstawowe wydatki i liczyć pieniądze do pierwszego. I jeszcze mamy oszczędzać na przyszłość?

Rzeczywiście otoczenie nas nie rozpieszcza, ale odkładać warto zawsze. Na szczęście nikt nie wymaga od nas odkładania w funduszach inwestycyjnych wielkich kwot. Nawet niewielkie kwoty, ale wpłacane do funduszy systematycznie, w długim terminie, będą stopniowo narastały niczym kula śnieżna. Zgromadzone na kontach wartości poprawią nam komfort finansowy w przyszłości. Czasem wydaje się, że odłożone symboliczne 100 zł nic nie zmieni, to jednak jest błędne myślenie. Odkładane systematycznie np. co miesiąc 100 złotych pozwoli na zgromadzenie po latach sporej kwoty. A inflacja, owszem zjada oszczędności, ale przede wszystkim takie, które nie pracują. Proszę zauważyć, że to właśnie między innymi inflacja pośrednio lub bezpośrednio miała wpływ na przecenę aktywów na rynkach kapitałowych. Dlatego wykorzystanie funduszy, w tym tych z PPK, daje szansę skutecznej walki z inflacją w długim terminie oszczędzania. Jeśli pomyślimy przez chwilę skąd się bierze inflacja to zrozumiemy również, kto pierwszy zmonetyzuje wzrosty cen i co wpłynie finalnie na jej ograniczenie.

Jak zmotywować się do oszczędzania?

Jest to znacznie łatwiejsze niż zmotywowanie się do innych działań, które podejmujemy zmieniając własne złe nawyki. Powiedzmy sobie szczerze – brak oszczędzania to zły nawyk. Brzmi dziwnie, ale tak jest. Generalnie rzecz ujmując nie mamy nawyku oszczędzania. To pokłosie naszej nie tak odległej historii i stanu świadomości oraz zamożności. Bogatsze społeczeństwa oszczędzają od dziesiątek lat robiąc to przede wszystkim na rynkach kapitałowych, gdzie bije serce realnej gospodarki. Tam oszczędzają zarówno bogaci, jak i mniej zamożni, po to aby stać się bardziej zamożnymi. Pomijając budzących ogromne emocje zwycięzców loterii, zamożność nie powstaje z dnia na dzień. Pamiętajmy jednak, że zawsze jest odpowiedni moment na oszczędzanie i inwestowanie. Trzeba sprawdzić, ile możemy odkładać i zacząć to robić. Nie czekajmy na lepszy moment, na bardziej dogodne warunki, zacznijmy po prostu teraz i niech to będzie silne postanowienie. Każdy kolejny moment, późniejszy niż obecny, jest gorszy na rozpoczęcie oszczędzania. Oszczędzanie to między innymi funkcja czasu, czasu życia. Im wcześniej zaczniemy, tym wynik będzie lepszy. Najlepiej ustawić automatyczne mechanizmy, które za nas będą pilnowały naszej systematyczności. Może to być stałe zlecenie w programie systematycznego inwestowania lub regularne wpłaty na Indywidulane Konto Emerytalne, albo Indywidualne Konto Zabezpieczenia Emerytalnego. Teraz każdy pracodawca (poza wyjątkami wskazanymi w ustawie PPK) ma obowiązek prowadzić dla pracownika PPE lub PPK. Trzeba skorzystać z takich właśnie najprostszych rozwiązań, jak PPK, gdyż one są dla nas najbardziej wygodne i najmniej czasochłonne. Nie unikajmy gotowych rozwiązań, sprawdzajmy je i korzystajmy z nich. Oferta na rynku jest naprawdę szeroka i różnorodna. Oczywiście są też takie rozwiązania, których efektywność jest słaba, ale jednak i one powodują, że coś odkładamy. Są też wytrawne rozwiązania w formie programów, które same, automatycznie zmieniają nawet sposób inwestowania w zależności od okresu pozostałego do założonego końca inwestycji.

Jednak w przypadku PPK to pracodawca odprowadza składki z pensji pracownika.

Takie stwierdzenie to tylko pół prawdy. Niestety do PPK przylgnęło dużo szkodliwych „półprawd” i stereotypów. Są one przede wszystkim szkodliwe dla osób, które na ich podstawie podjęły decyzje o rezygnacji z PPK. Rola pracodawcy w PPK nie ogranicza się jedynie do odprowadzania składek pracownika do PPK (przeważnie 2% wynagrodzenia brutto). Pracodawca, można powiedzieć, „pomaga” pracownikowi w oszczędzaniu w PPK, gdyż nie tylko odprowadza jego składki do programu, ale przede wszystkim „dokłada” przekazując dodatkowo składki pracodawcy na konto PPK pracownika (równowartość 1,5% wynagrodzenia brutto). Pracownik otrzymuje również dopłaty do PPK od Państwa. Można w uproszczeniu powiedzieć, że na oszczędności PPK pracownika składa się nie tylko on sam, ale też jego pracodawca i Państwo. Ponadto możliwe są dobrowolne, dodatkowe składki, zarówno ze strony pracownika, jak i pracodawcy. Warto podkreślić, że wszystkie te wpłaty gromadzone są na koncie należącym do pracownika i tylko od niego zależy jak i kiedy będzie mógł z nich skorzystać w ramach obowiązujących regulacji.

Ostatni rok był historycznie trudny na rynkach finansowych. Czy rozpoczęcie oszczędzania w takim momencie ma sens?

Rozpoczęcie oszczędzania zawsze ma sens a tym bardziej teraz. Wbrew pozorom każdy kto zaczyna oszczędzać na funduszach inwestycyjnych w trudnych czasach będzie miał łatwiej skumulować większe wartości w przyszłości. W naszej ocenie obecnie, gdy rynki akcji i obligacji mocno się przeceniły, ich powrót do równowagi zaowocuje korzyściami dla osób, które właśnie tam gromadzić będą swoje oszczędności.

Czy w tym momencie inwestujemy w „dołku”?

Dla inwestorów polecam książkę Benjamina Grahama „Inteligentny inwestor”. Kupowanie „dołków” sprzedawanie „górek” nie ma nic wspólnego z systematycznym oszczędzaniem. Systematyczne oszczędzanie ma tę zaletę, że nie musimy zastanawiać się, czy to „dołek”, czy „górka”. Dzięki regularnym i rozłożonym w czasie wpłatom uśredniamy cenę nabywania instrumentów finansowych, w które lokujemy oszczędności. Jeśli zdecydujemy się inwestować np. w programach systematycznego oszczędzania, IKE, IKZE czy PPK w Pekao TFI, nasze pieniądze są przeliczane na jednostki uczestnictwa funduszy inwestycyjnych. Za każdym razem zwiększamy liczbę posiadanych na koncie jednostek funduszu.

Jeśli wpłacimy pieniądze do funduszu jednorazowo, nabędziemy jakąś konkretną, stałą liczbę jednostek uczestnictwa, a tylko ich wartość będzie zmieniała się w czasie. W momencie wyjścia z funduszu, wciąż będziemy mieli tę samą, co na początku inwestycji, stałą liczbę jednostek. Wartość inwestycji w momencie wyjścia z funduszu będzie zależała jedynie od bieżącej wyceny jednostki uczestnictwa, która z kolei zależy od aktualnej sytuacji na rynku (wartość inwestycji = liczba jednostek x wartość jednostki). Do dziś spotykam osoby, które pod wpływem reklam kupiły jednorazowo fundusze akcyjne w 2007 roku za wszystkie oszczędności. Nie mają dobrych wspomnień. Co innego te osoby, które kupowały te same fundusze regularnie przez lata. One w większości mają świetne wyniki i doskonale rozumieją, jak wartościowe są systematyczność i regularność.

Co jest kluczem do sukcesu?

Naszym zdaniem kluczem do długoterminowego sukcesu jest systematyczne oszczędzanie i skorzystanie z mechanizmu uśredniania ceny.Dokonując regularnych wpłat, mamy możliwość zgromadzenia większej liczby jednostek nabywanych po różnej cenie, ale za wciąż podobną kwotę wpłaty. Uśredniamy w ten sposób cenę nabycia (raz kupujemy drożej, raz taniej jednostki uczestnictwa), przez co zmniejszamy ryzyko zmienności wyceny jednostek funduszu. Uśrednianie sprawia, że inaczej postrzegamy rynkowe „dołki”, które z zagrożenia zmieniają się w szansę dokupienia większej liczby jednostek uczestnictwa za tę samą kwotę. Przecena akcji czy obligacji na rynku, może być zatem traktowana jak rodzaj „okazji”, możliwości na powiększenie portfela.

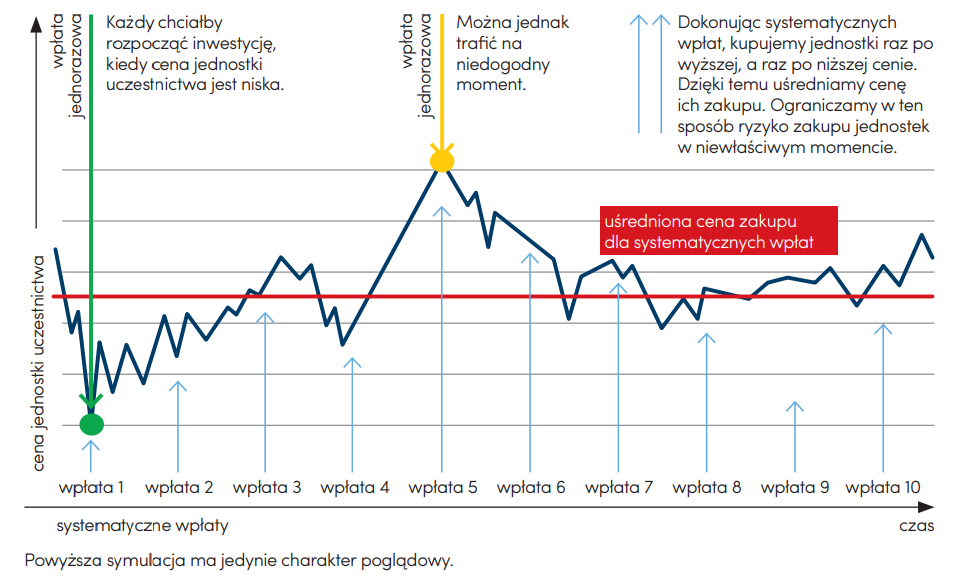

Na czym polega uśrednianie ceny nabycia jednostek uczestnictwa?

Źródło: Opracowanie własne Pekao TFI.

Jakie korzyści niesie ze sobą uśrednienie ceny?

Uśrednianie cen pozwala zredukować ryzyko gwałtownej utraty wartości inwestycji, która w przypadku jednorazowej transakcji mogłaby poważnie uszczuplić kapitał. Gdy wpłacamy środki jednorazowo możemy trafić na niedogodny moment (zainwestować „na górce”), choć oczywiście każdy inwestor chciałby rozpocząć inwestycję, gdy wyceny są niskie (zainwestować w „dołku”). Systematyczność wpłat w dłuższym okresie, nawet na spadającym rynku, rozkłada ryzyko straty w czasie - dajemy sobie szansę na doczekanie do momentu poprawy nastrojów rynkowych oraz koniunktury, co może spowodować wzrost wartości jednostek funduszu, których mamy uzbierane znacznie więcej dzięki systematycznym wpłatom i „okazjom” rynkowym. Ważny jest też psychologiczny aspekt inwestowania w ten sposób. Uśrednianie cen wprowadza większy spokój i poprawia komfort inwestora. Kiedy ceny instrumentów finansowych spadają, naturalną reakcją jest stres, zdenerwowanie, a przy dużych spadkach pojawia się jeszcze większa chęć wycofania z inwestycji. Przeceny większości papierów wartościowych i długoterminową zmienność można jednak wykorzystać do dalszego cierpliwego akumulowania oszczędności na dotychczasowych rynkach.

****

Zapraszamy do kontaktu z Pekao TFI na adres: ppk_info@pekaotfi.pl. Nasi eksperci są do Państwa dyspozycji.

![]()

Materiał reklamowy. Nie stanowi oferty w rozumieniu przepisów kodeksu cywilnego, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów, a także nie jest formą świadczenia pomocy prawnej. Przed podjęciem decyzji inwestycyjnej należy zapoznać się z prospektem informacyjnym funduszu zawierającym szczegółowy opis czynników ryzyka związanego z inwestowaniem i zwięzły opis praw uczestników, a także kluczowymi informacjami dla inwestorów oraz informacjami dla klienta alternatywnego funduszu inwestycyjnego, które, wraz z informacjami o opłatach i sprawozdaniami finansowymi funduszy/subfunduszy, są dostępne w jęz. polskim u podmiotów prowadzących dystrybucję i na www.pekaotfi.pl. W materiale wykorzystano źródła informacji, które Pekao TFI S.A. analizując z najwyższą starannością, uważa za rzetelne i wiarygodne. Wszelkie opinie i oceny zawarte w niniejszym materiale, wyrażają wyłącznie opinię ich autora. Nie istnieje jednak gwarancja, iż są one w pełni wyczerpujące i w pełni odzwierciedlają stan faktyczny. UWAGA! Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem. Pekao TFI S.A. posiada zezwolenie KNF, a także zostało wpisane do ewidencji PPK.